Отчет «Баланс»

Балансовый отчет — это ответ на вопрос «Где мои деньги?». Если не считать баланс, то прибыльная компания может оказаться без денег, а недобросовестные сотрудники начнут подворовывать. Отслеживание динамики показателей баланса помогут проследить неприятные тенденции:

продавцы начали давать слишком много рассрочек;

снижается прирост прибыли;

растут товарные запасы;

новые основные средства «отъедают» от прибыли.

Из чего состоит отчет

Активы

Деньги — остаток денег на счетах.

Дебиторка — сумма обязательств клиентов, которые должны нам.

Запасы — запасы товаров на складе (Кладовка/Товары и услуги)

Основные средства — остаточная стоимость основных средств (Кладовка/Основные средства)

Пассивы

Капитал — для пополнения собственного капитала есть статья «Ввод собственного капитала». Вывода капитала нет.

Прибыль — сумма накопленной операционной прибыли в отчете P&L. Прибыль уменьшают: статьи с типом «Вывод прибыли» (например, «Выплата дивидендов»), амортизация основных средств

Кредиторка — сумма обязательств перед клиентами, которым должны мы.

Рентабельность капитала

Рентабельность капитала = прибыль за период / собственный капитал.

Обычно целесообразным считают бизнес с рентабельностью капитала от 40%. Бывают компании с рентабельностью в сотни и тысячи процентов. Посчитайте свою финмодель и посмотрите, какой у вас прогноз.

Как пользоваться отчетом

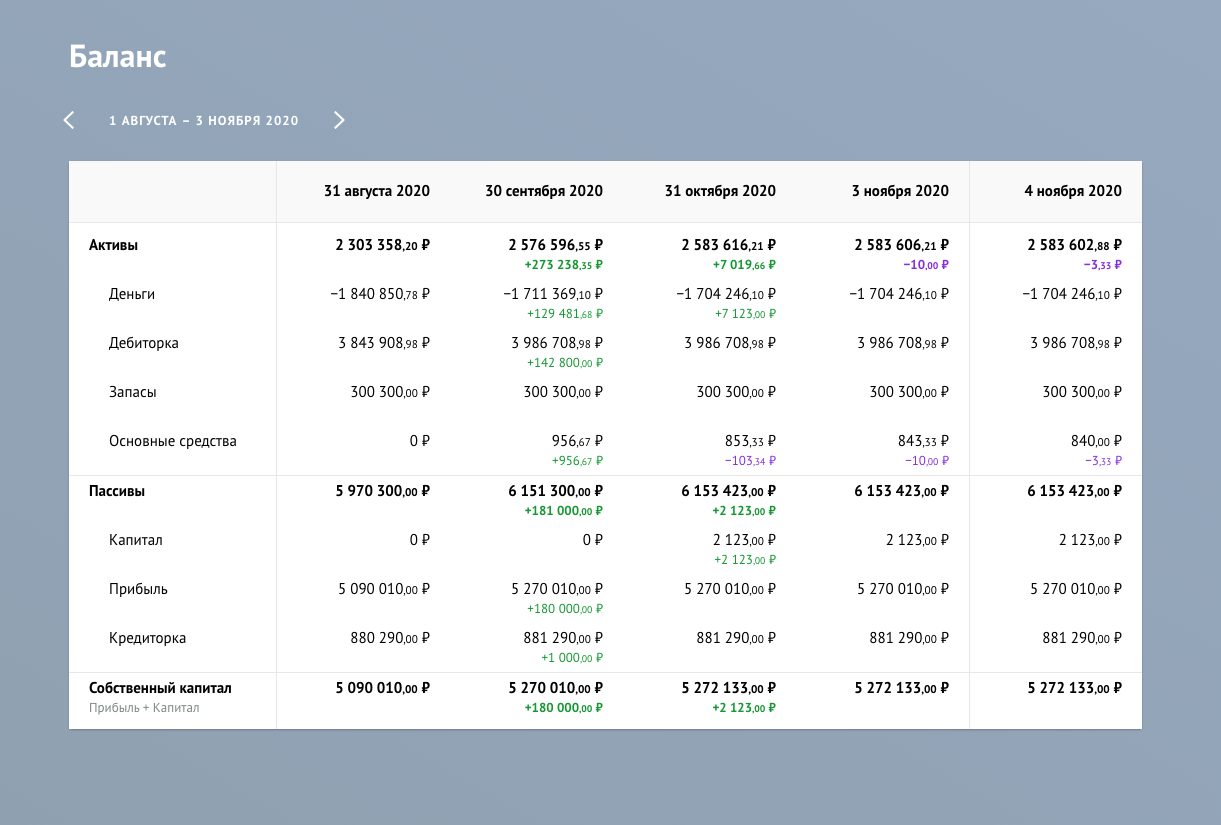

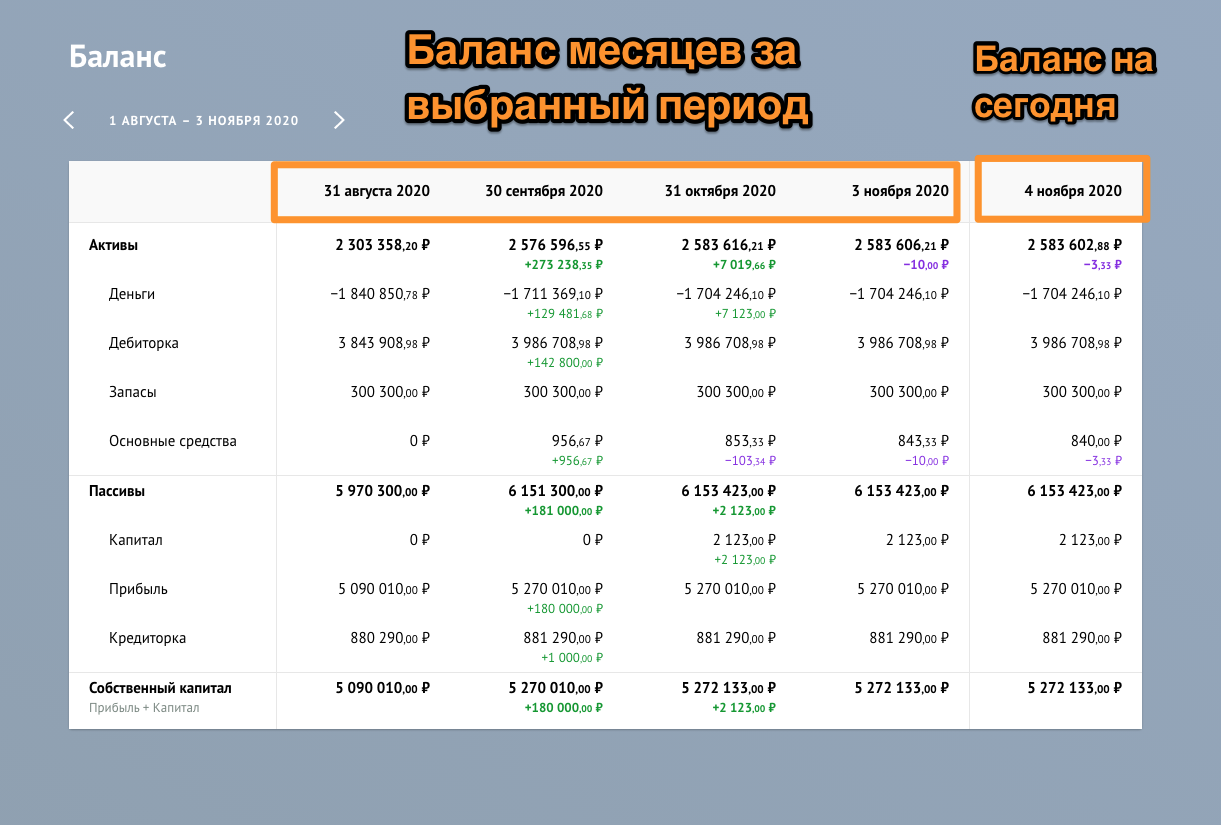

Выберите дату начала и конца периода. Отчет показывает срезы на конец месяца в выбранном периоде. В последней колонке всегда показывается текущий баланс.

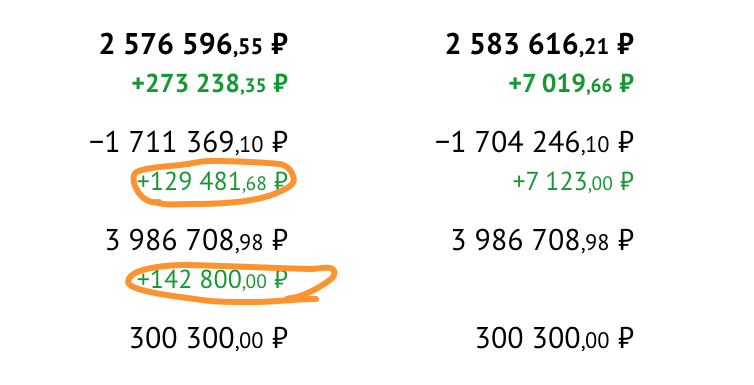

Под каждым показателем также показано изменение этого показателя с предыдущего месяца:

Чтобы вести отчет «Баланс», нужно:

Вести учёт денег в Финологе.

Вести учёт обязательств с помощью заказов или по упрощенной схеме.

Вносить основные средства и амортизацию.

Вносить займы.

Активы = пассивы

Активы — то, что у вас есть: деньги, основные средства и дебиторка.

Пассивы — то, за счет чего оно у вас появилось. Это акционерный капитал, долги, кредиты и прибыль.

Активы и пассивы должны быть равны. Если не сходится, значит есть проблема в учёте.