Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках показывает, сколько зарабатывает бизнес и зарабатывает ли вообще.

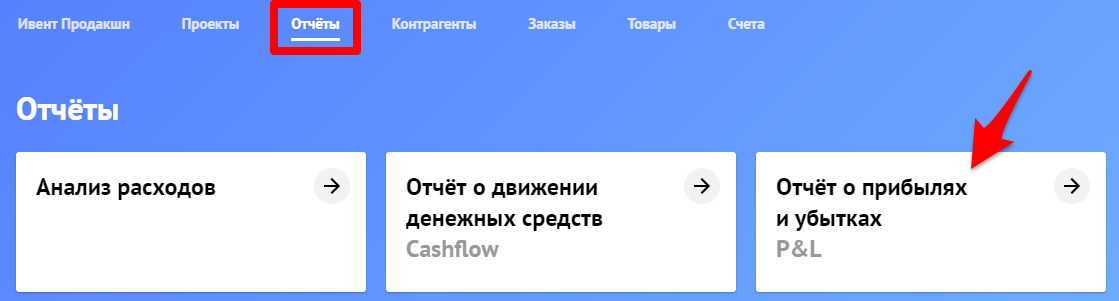

Отчет находится в разделе Отчеты > Отчет о прибылях и убытках (P&L):

Зачем нужен отчет P&L

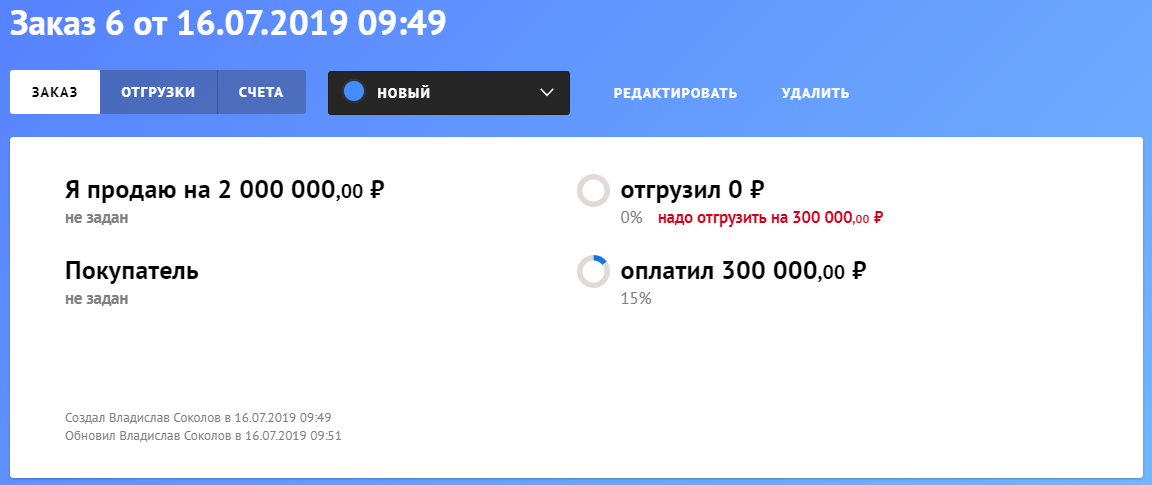

Покажем на примере. Компания «Ивент Продакшн» занимается ремонтом коммерческих объектов. В компанию поступил заказ на ремонт магазина «У дома» на 2 000 000 рублей. В апреле компании заключили договор на выполнение работы в течение двух месяцев. По договору магазин вносит предоплату в 300 000 рублей, а оставшуюся часть — через 20 дней после приемки объекта.

Компания создает заказ, магазин вносит предоплату 300 000 рублей. В этот момент у компании возникли обязательства выполнить услугу на эту сумму.

Когда закончится ремонт, обязательства «Ивент Продакшн» исчезнут. Магазин «У дома» примет ремонт и подпишет акты — у него возникнут обязательства оплатить остаток. «Ивент продакшн» создает отгрузку, а в отчете появляется прибыль. Подробнее про обязательства читайте в отдельной статье.

Доходы, аренда офиса, налоги, логистика, ФОТ, закупка расходных материалов и прочие расходы — это все операционная деятельность. В расходах и доходах с отсроченными платежами, обязательствами, сроками исполнения обязательств можно запутаться и не понять где компания зарабатывает, а где теряет. Для этого и нужен отчет P&L, чтобы видеть прибыль и убытки.

Из чего состоит отчет P&L

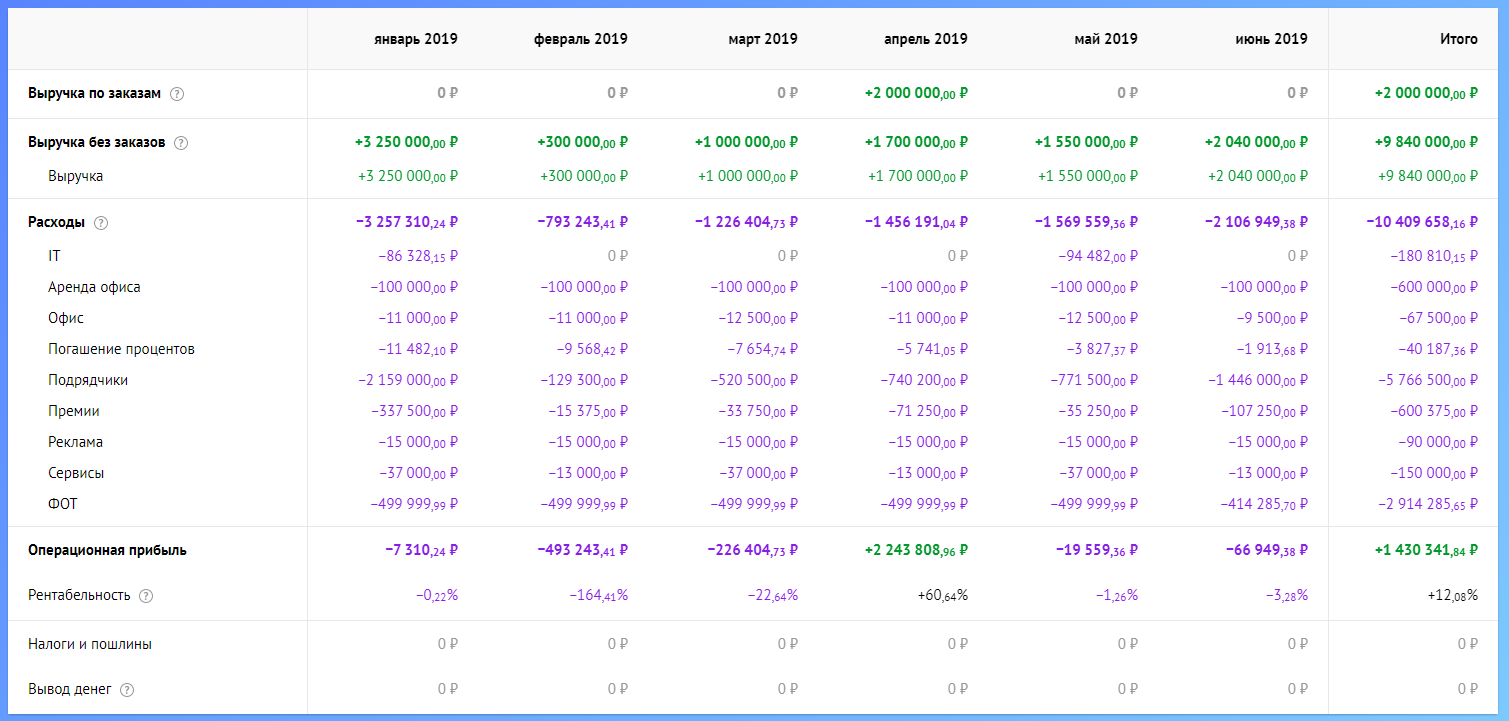

Отчет P&L состоит из нескольких частей: выручка, расходы, операционная прибыль, рентабельность. Налоги и вывод денег также показаны, но они не влияют на показатель операционной прибыли. Операционная прибыль — главное, на что нужно смотреть в отчете P&L.

Выручка по заказам | Строится на основе отгрузок в заказах. Когда мы отгрузили клиенту товар/услугу возникает выручка. Даже если деньги пришли раньше или позже, выручка все равно считается на момент отгрузки. Поэтому дата начисления у операции, привязанной к заказу — недоступна для редактирования. |

Прочая выручка | Строится по операциям прихода в операционной деятельности. Дата начисления у таких операций отвечает за то, в какой месяц отчета P&L попадет эта выручка. |

Расходы по заказам | Операционные расходы, привязанные к заказам. |

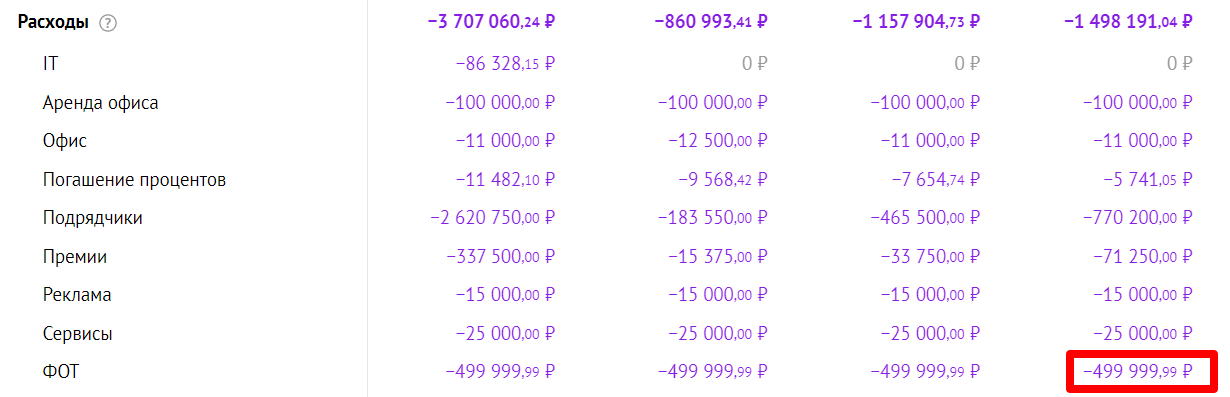

Расходы | Остальные операционные расходы, не привязанные к заказам. Делятся по статьям: офис, аренда, зарплаты.

|

Операционная прибыль | Разница между выручкой и расходами. На операционную прибыль не влияют налоги и вывод денег. |

Рентабельность | Отношение прибыли к выручке в процентах. |

Налог на доход | Строка, в которой показываются все деньги, что ушли на налоги или пошлины.

Дата начисления регулирует в какой месяц попадает операция уплаты налога. Налоги не влияют на операционную прибыль. |

Амортизация | Амортизация основных средств. |

Чистая прибыль | Прибыль за вычетом налогов и амортизации. |

Вывод денег | Чистая прибыль, которую вывели из бизнеса, например, дивиденды. Также как с налогами и зарплатами, дата начисления определяет в какой месяц отчета P&L попадает операция вывода денег. |

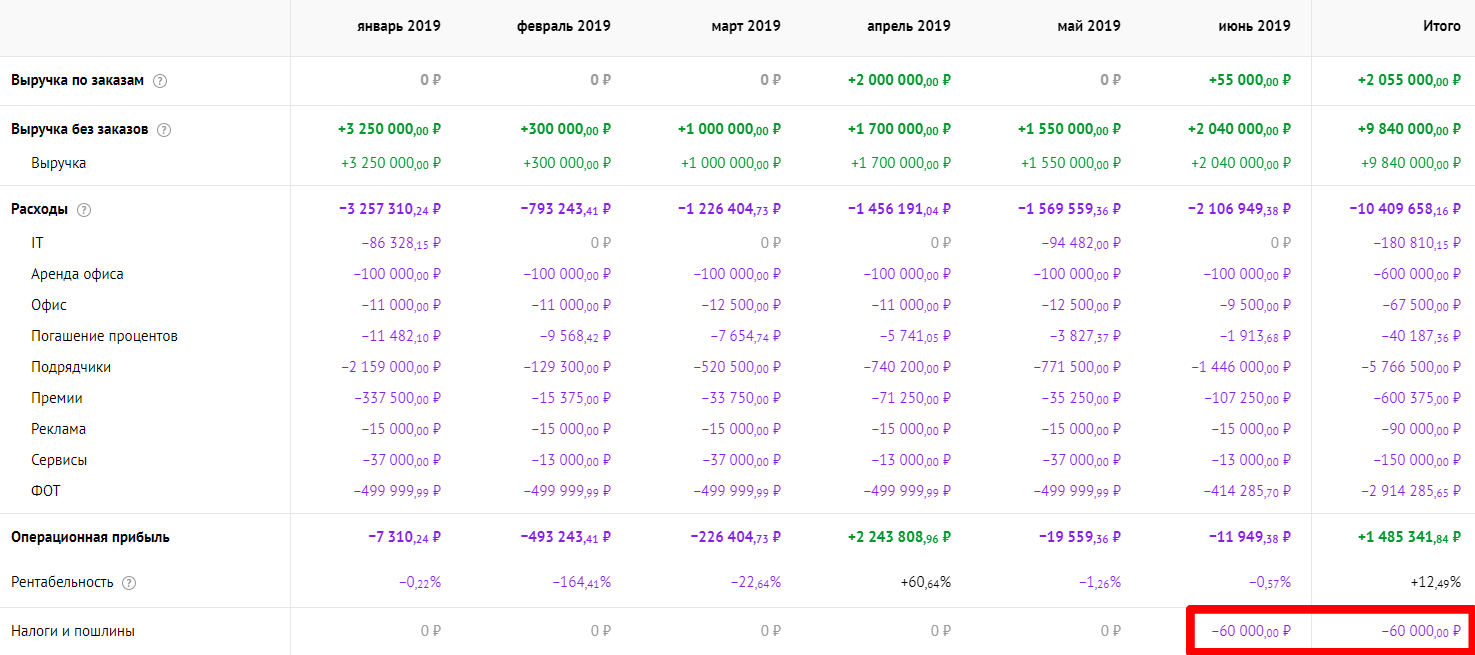

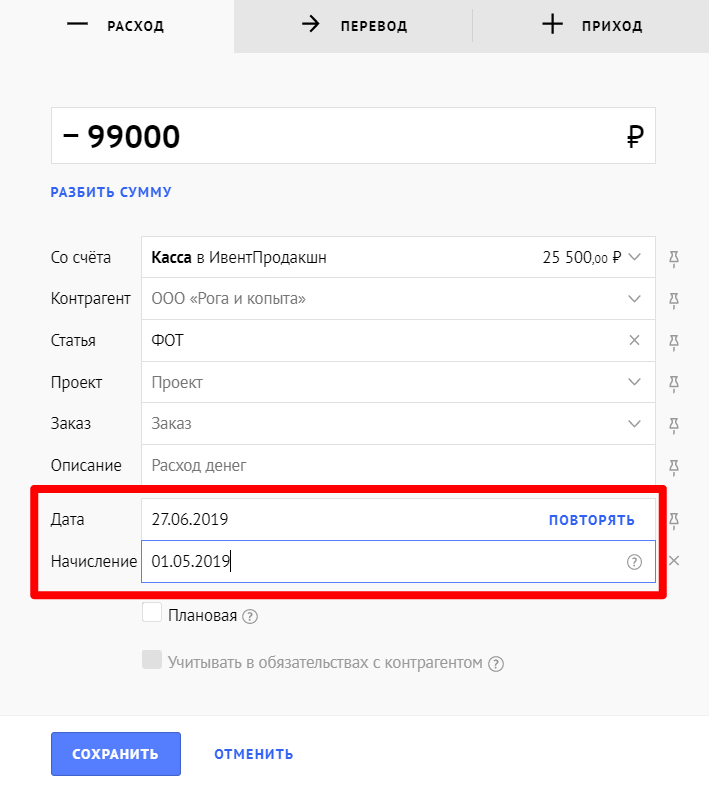

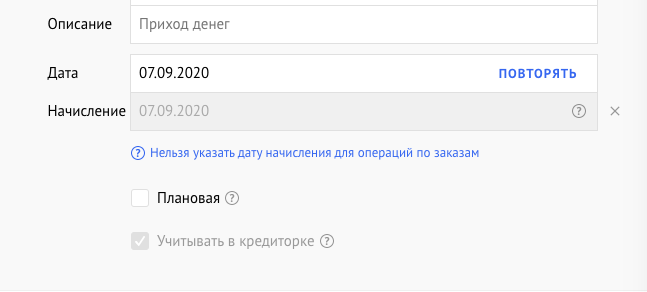

Отчет строится по дате начисления

Например, зарплата за апрель выплачивается в мае, но в операционных расходах считается за апрель. За это отвечает дата начисления в операциях:

В отчете P&L эта сумма будет отображаться в расходах за май:

Исключение: операции, привязанные к заказу. Поскольку выручка по заказам строится на основе отгрузок, у операций, привязанным к заказам, дата начисления недоступна для редактирования.

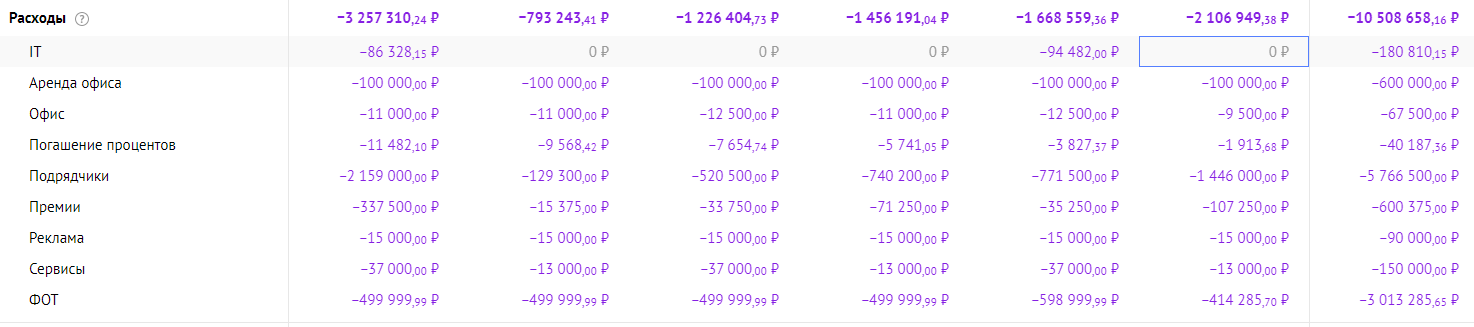

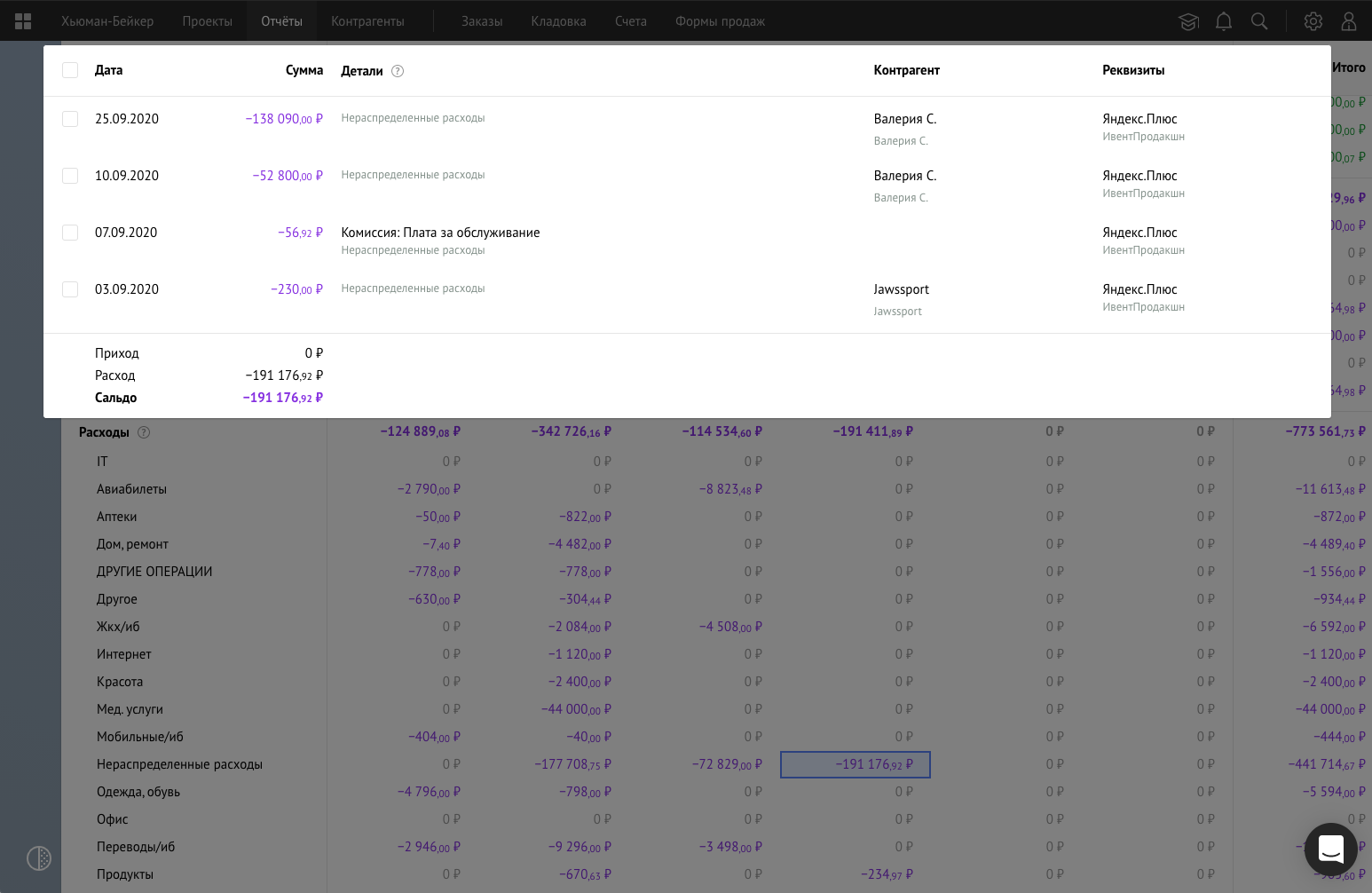

Детализация сумм отчета

Чтобы посмотреть из чего сложилась определенная сумма отчета, нажмите на ячейку с этой суммой — появится всплывающее окно с детализацией:

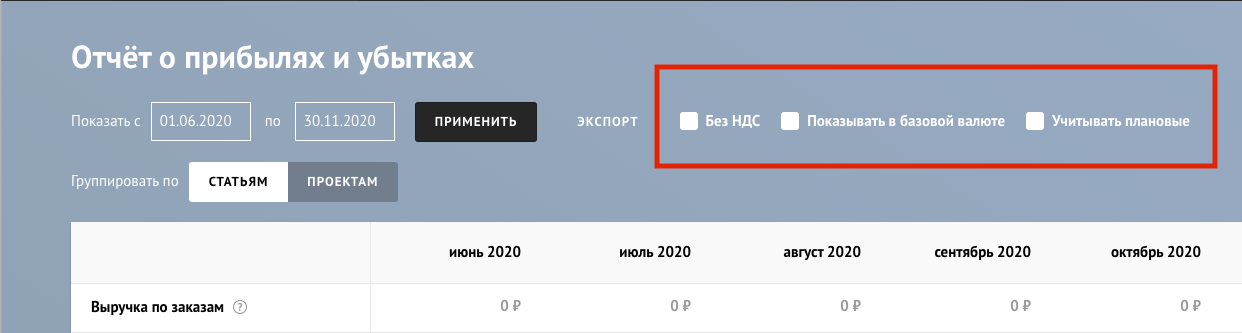

Параметры отчета

Без НДС — не показывать в отчёте налог НДС.

Показывать в базовой валюте — показывать все суммы в базовой валюте бизнеса по текущему курсу.

Учитывать плановые — учитывать плановые операции. Плановые будут суммироваться с остальными операциями в отчете.

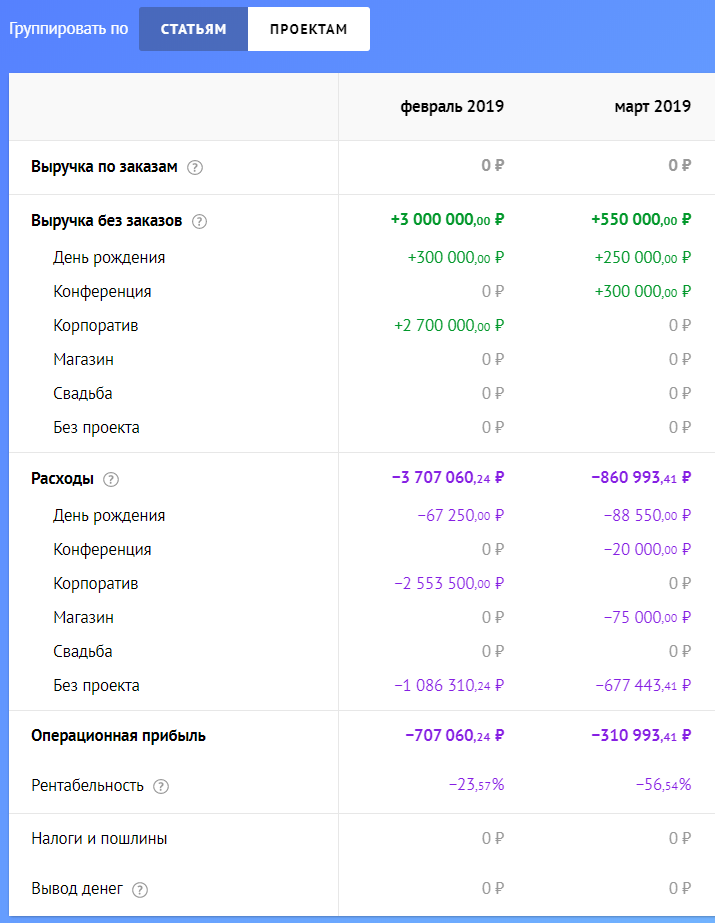

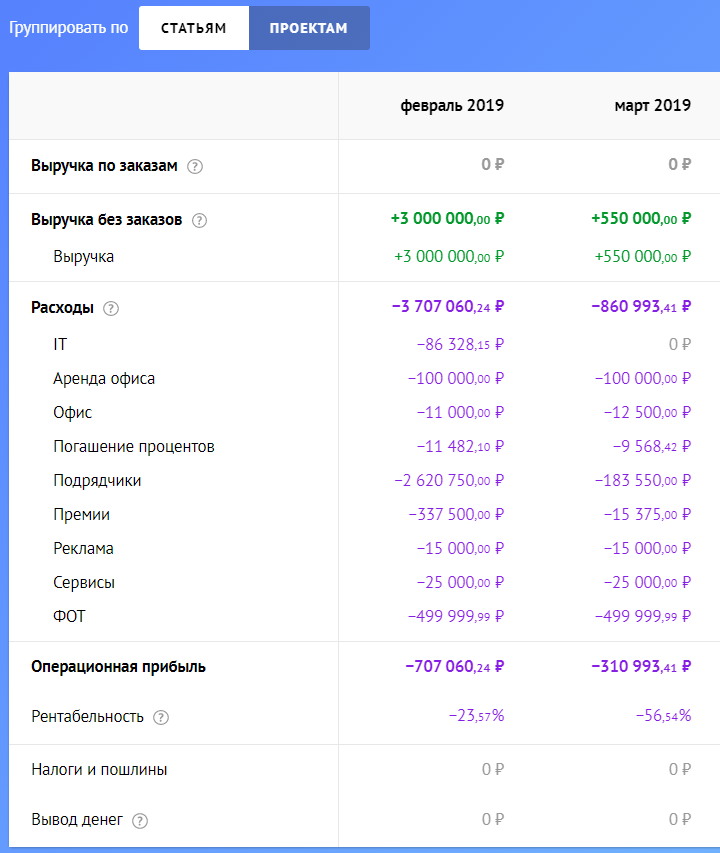

Группировка по статьям и по проектам

Расходы и выручку можно сортировать по статьям и по проектам.

По статьям — все расходы и выручка показываются суммарно по месяцам.

По проектам — расходы и выручка группируются по проектам.